114 浏览 居间费的税收问题以及合规筹划建议根据不同主体身份存在差异。首先从以公司为主体收取居间费的角度考虑,需要考虑增值税和企业所得税两个主要税种。对于公司获得的居间费收入,需要按照适用税率(通常为6%)缴纳增值税。此外,公司还须缴纳企业所得税,税率为25%;若为小型微利企业,税率则为5%。如果需要将居间费收入分红给个人老板,还需缴纳20%的个人分红所得税。对于合规筹划建议,注册有限公司到税收优惠地区,可以享受地方留存部分50%-85%的税收返还,确保兑现及时,实现当月缴纳,次月返还。

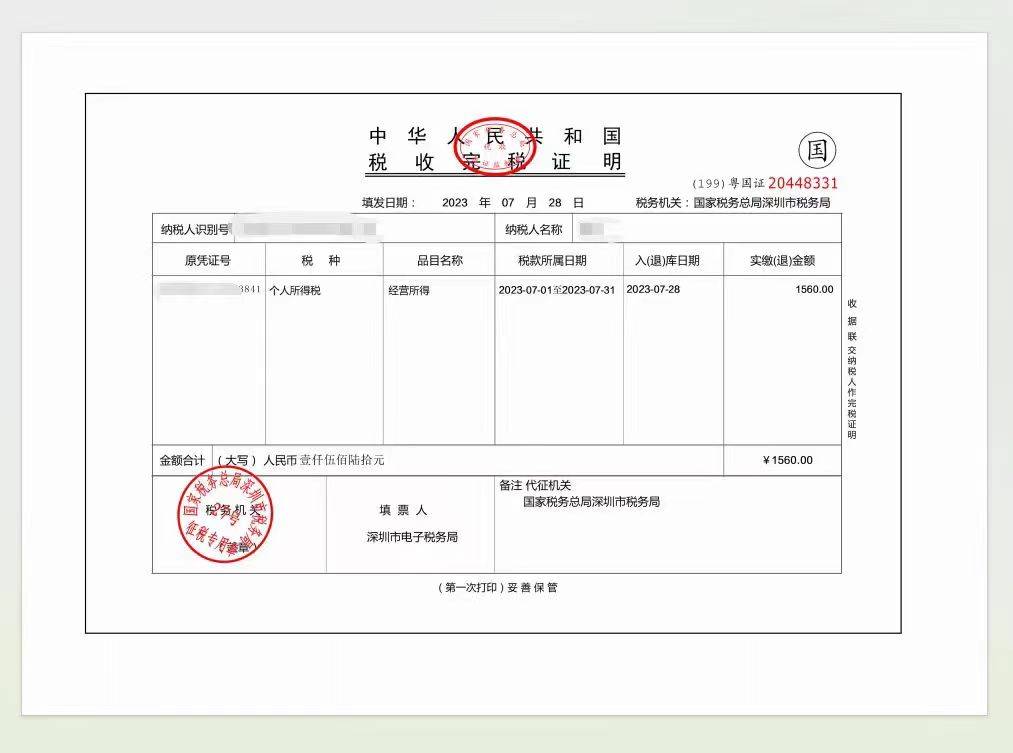

其次,以个人为主体收取居间费时,需考虑预扣预缴个人所得税和个人所得税汇算清缴两个主要税种。个人在提供居间服务并获得居间费收入时,需要按照预扣预缴税率(通常为20%-40%)缴纳个人所得税,并在次年进行个人所得税汇算清缴,适用3%-45%的个税税率。针对此情况的筹划建议是,以个人名义在税收优惠区域代***给公司,避免注册公司的繁琐程序,由个人与公司签订合同,资金由公司直接支付给个人。然后个人以自己的名义向税务部门申请***款给对方公司,这样的综合税赋通常约为2.5%,开票即代表缴税,保证一致性,从而能够顺利完成全部流程。

最后,以个体户为主体收取居间费时,需考虑个人所得税和增值税两个主要税种。个体户需要按照五级累进税率(通常为5%-35%)缴纳个人所得税。而对于年收入超过500万元的个体户,还需要缴纳6%的增值税;若月收入超过10万元,则需要缴纳1%的增值税。

{kind=link}