181 浏览我们公司组织员工庆贺公司年庆,员工聚餐,那问题来了公司

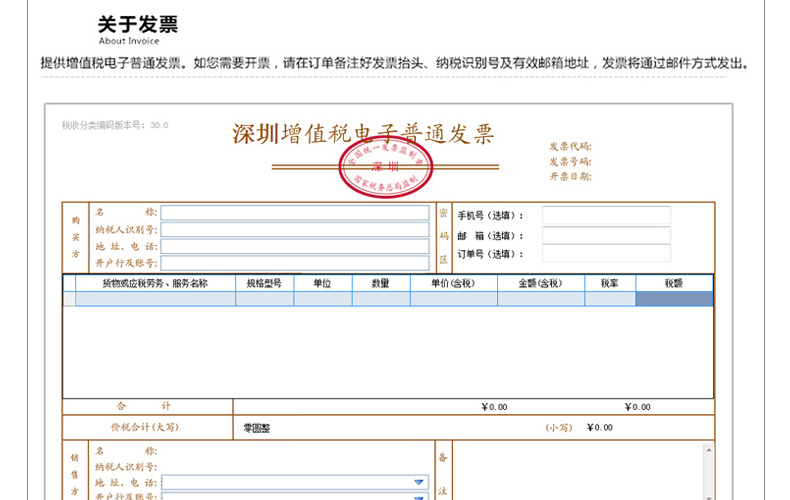

随着公司年庆的到来,我们组织了一次员工聚餐。在这个欢庆的时刻,我们不仅享受美食,更是为了增强团队凝聚力和促进员工之间的友谊。然而,随之而来的问题是公司需要发票报销。在餐饮发票方面,我们通常会面临两种选择:专用发票和普通发票。那么,究竟应该选择哪种发票呢?

首先,我们需要了解专用发票和普通发票的区别。专用发票是一种可以抵扣税款的发票,一般用于增值税纳税人;而普通发票则不能抵扣税款,适用于一般纳税人和小规模纳税人。在餐饮行业中,专用发票和普通发票的主要区别在于其适用范围和抵扣税额。

根据税法规定,企业用餐的发票可以开具专用发票或普通发票。如果公司属于增值税纳税人,且用餐费用属于公司的正常经营支出,那么可以要求开具专用发票。这样可以享受抵扣税款的优惠政策,降低公司的税务负担。但是,如果公司不属于增值税纳税人或者用餐费用不属于公司的正常经营支出,那么开具普通发票即可。

在实际操作中,我们需要根据公司的实际情况选择开具哪种发票。如果公司属于增值税纳税人且用餐费用属于正常经营支出,那么可以要求餐厅开具专用发票;否则,开具普通发票即可。当然,在选择开具哪种发票时还需要考虑其他因素,比如餐厅是否愿意开具专用发票、开具专用发票是否会增加公司的成本等。

总之,在选择餐饮发票时需要考虑公司的实际情况和其他因素。如果公司属于增值税纳税人且用餐费用属于正常经营支出,可以要求开具专用发票;否则,开具普通发票即可。同时,我们也需要了解相关法规和规定,以确保公司的财务合规性。

{kind=link}