117 浏览代开发票作废 代开增值税普通发票代开增值税专用发票几个问题

代开发票作废

在处理代开发票作废的问题时,需要注意以下几点:

1.了解相关法规和规定:在处理代开发票作废的问题时,需要了解相关的税务法规和规定,包括代开发票的适用范围、代开流程、作废条件和程序等。

2.确认作废原因:代开发票作废需要明确原因,通常包括发票开具错误、销售方拒绝开具发票、购货方取消购货订单等。在确认作废原因时,需要提供相关证明材料。

3.履行作废手续:代开发票作废需要履行一定的手续,包括向税务机关提出申请、提交相关证明材料、缴纳相应的税款等。在履行作废手续时,需要遵守相关规定和流程。

4.防范风险:在处理代开发票作废的问题时,需要注意防范风险,包括防范虚假申请、防范恶意攻击等。为了防范风险,需要加强信息的安全性和保密性,建立完善的安全管理体系。

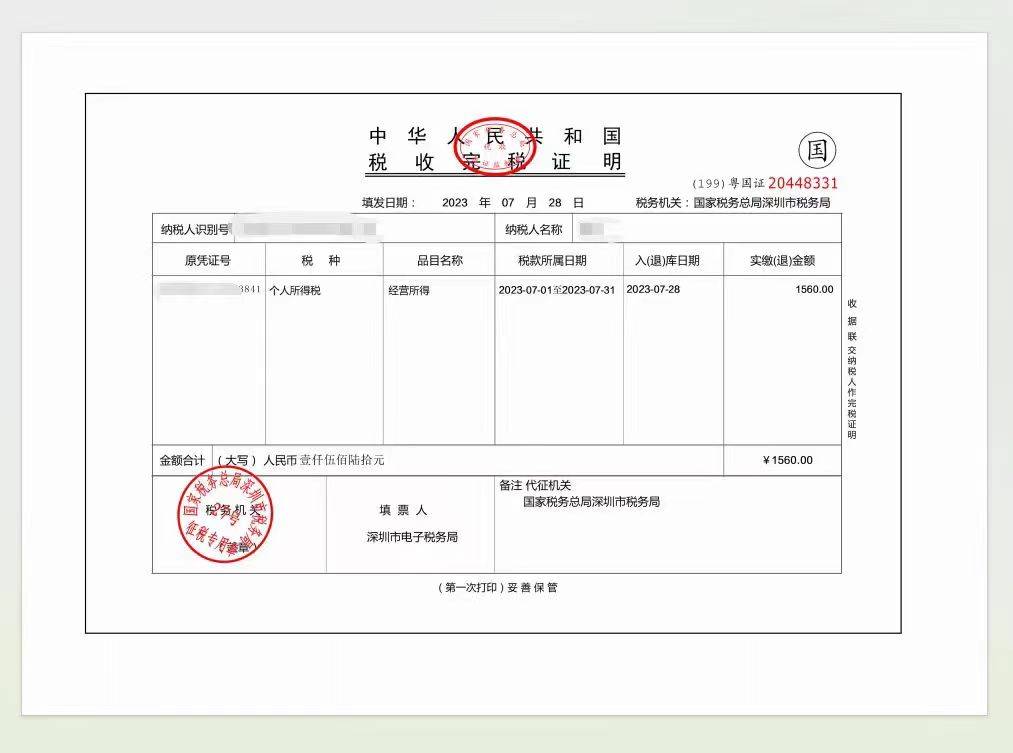

纳税人代开发票后,发生销货退回或销售折让、开票有误、应税服务中止等情形,需作废已代开增值税发票的,可凭已代开发票在代开当月向原代开税务机关提出作废申请;不符合作废条件的,可以通过开具红字发票方式对原代开发票进行对冲处理。

代开增值税普通发票

符合代开条件的单位和个人发生增值税应税行为,需要开具增值税普通发票时,可向主管税务机关申请代开。不能自开增值税普通发票的小规模纳税人销售其取得的不动产,以及其他个人出租不动产,可以向税务机关申请代开增值税普通发票。

代开增值税专用发票

1.已办理税务登记的小规模纳税人(包括个体经营者)以及国家税务总局确定的其他可以代开增值税专用发票的纳税人发生增值税应税行为、需要开具增值税专用发票时,可向主管税务机关申请代开。

2.申请代开增值税专用发票的货物运输业小规模纳税人,适用“货物运输业小规模纳税人异地代开增值税专用发票备案”的“申请条件”。

代开发票作废需要符合相关的税务法规和规定,并且需要经过一定的程序和手续。如果您需要了解更多关于深圳代开发票作废的信息,建议您咨询当地的税务机构或专业的税务律师,以获取准确、可靠的法律建议和指导。

{kind=link}